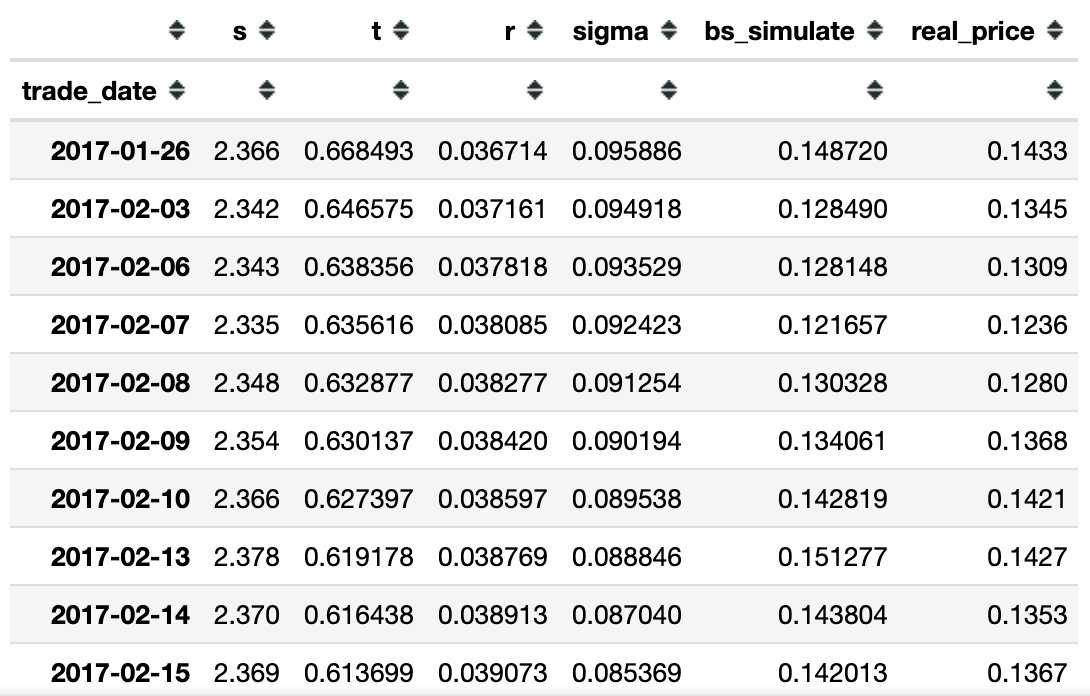

Black-Scholes公式模拟期权

期权数据获取

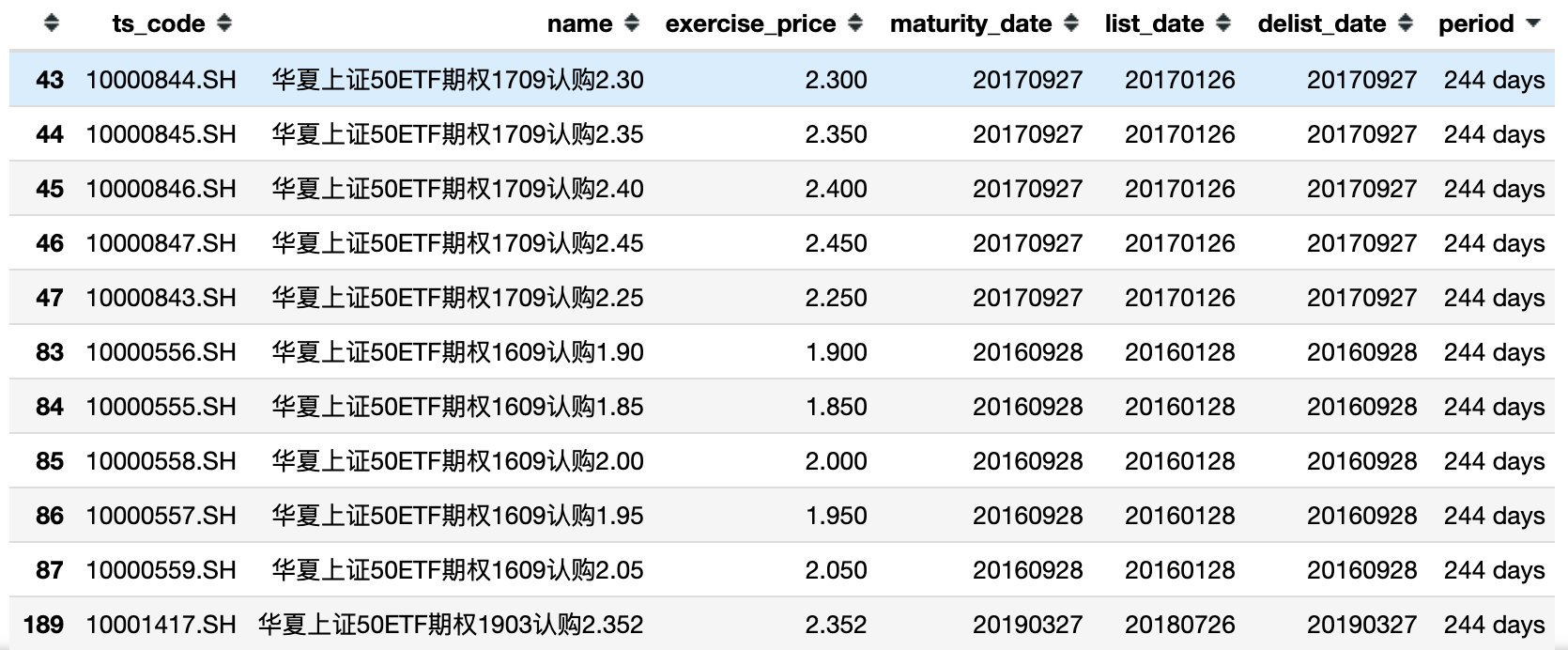

通过Tushare获取所有华夏上证50ETF期权数据。选取17年09月执行价2.30看涨期权,编码‘10000844.SH’。得到执行价、期权到期日、期权有效期等信息。

期权交易数据获取

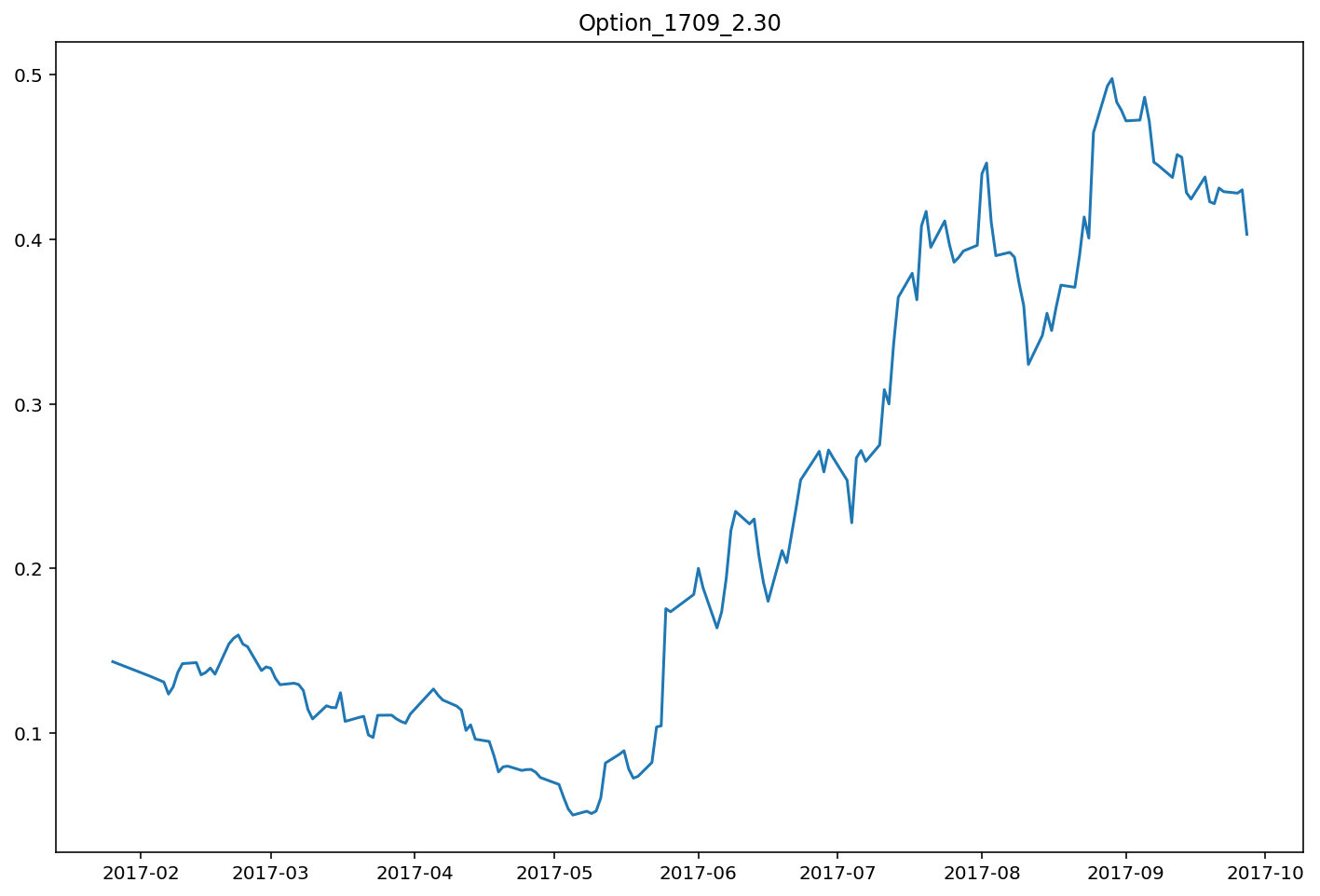

通过Tushare获取17年09月执行价2.30看涨期权,所有交易日的日数据。以该期权每日收盘价为纵坐标,日期为横坐标作图,得到该期权交易变化曲线。

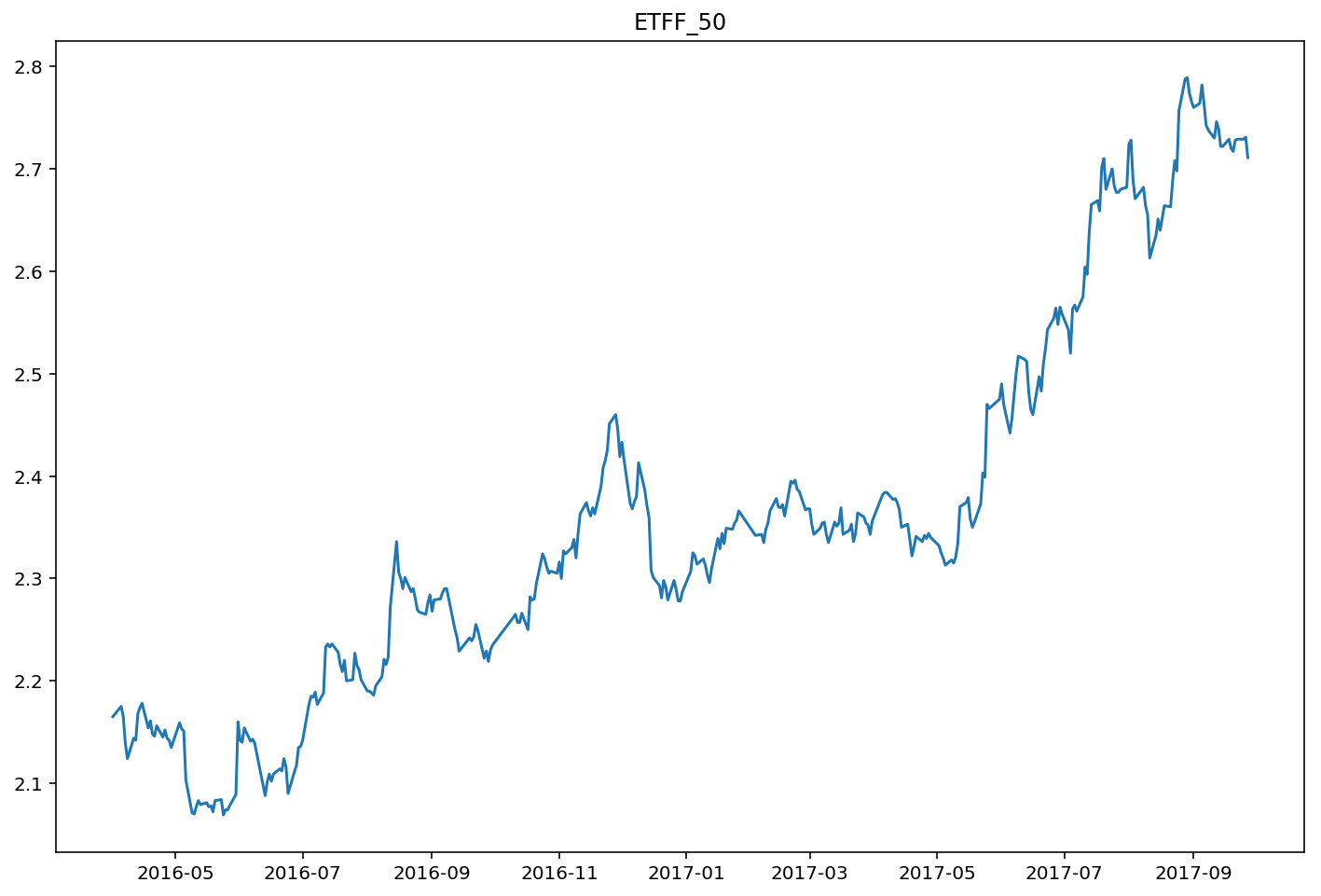

标的资产(ETF50基金)交易数据获取

通过Tushare,获取标的资产 ETFF50的每日交易数日(日期为如上所提期权的有效期及其前300天)。以该基金每日收盘价为纵坐标,日期为横坐标作图,得到该基金交易变化曲线。

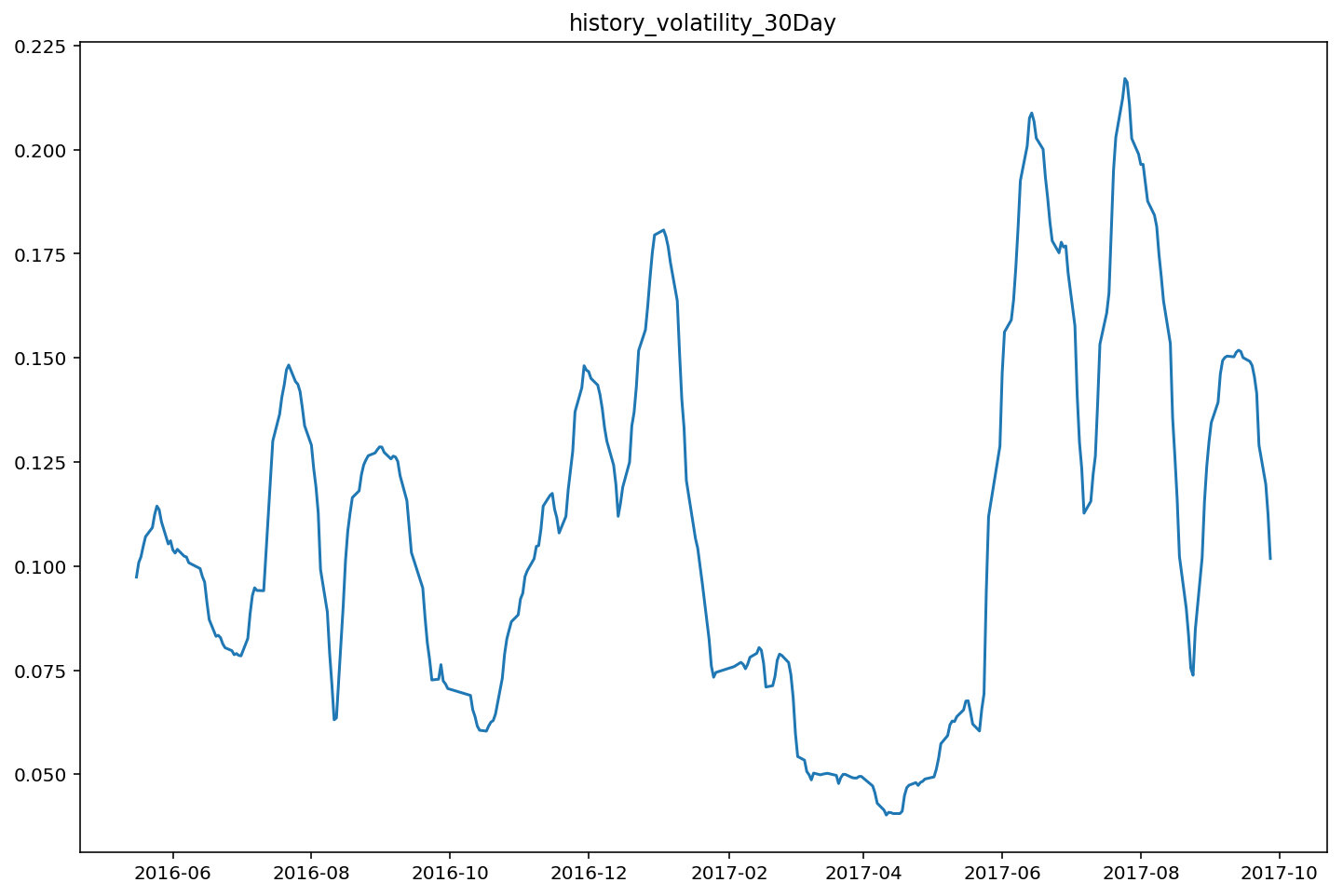

历史波动率(过去30天收益率的年化标准差)计算

得到ETF50日交易记录后,计算日收益率(log return),并选取30天为移动窗口,计算标准差,并进行年化处理,得到历史波动率。

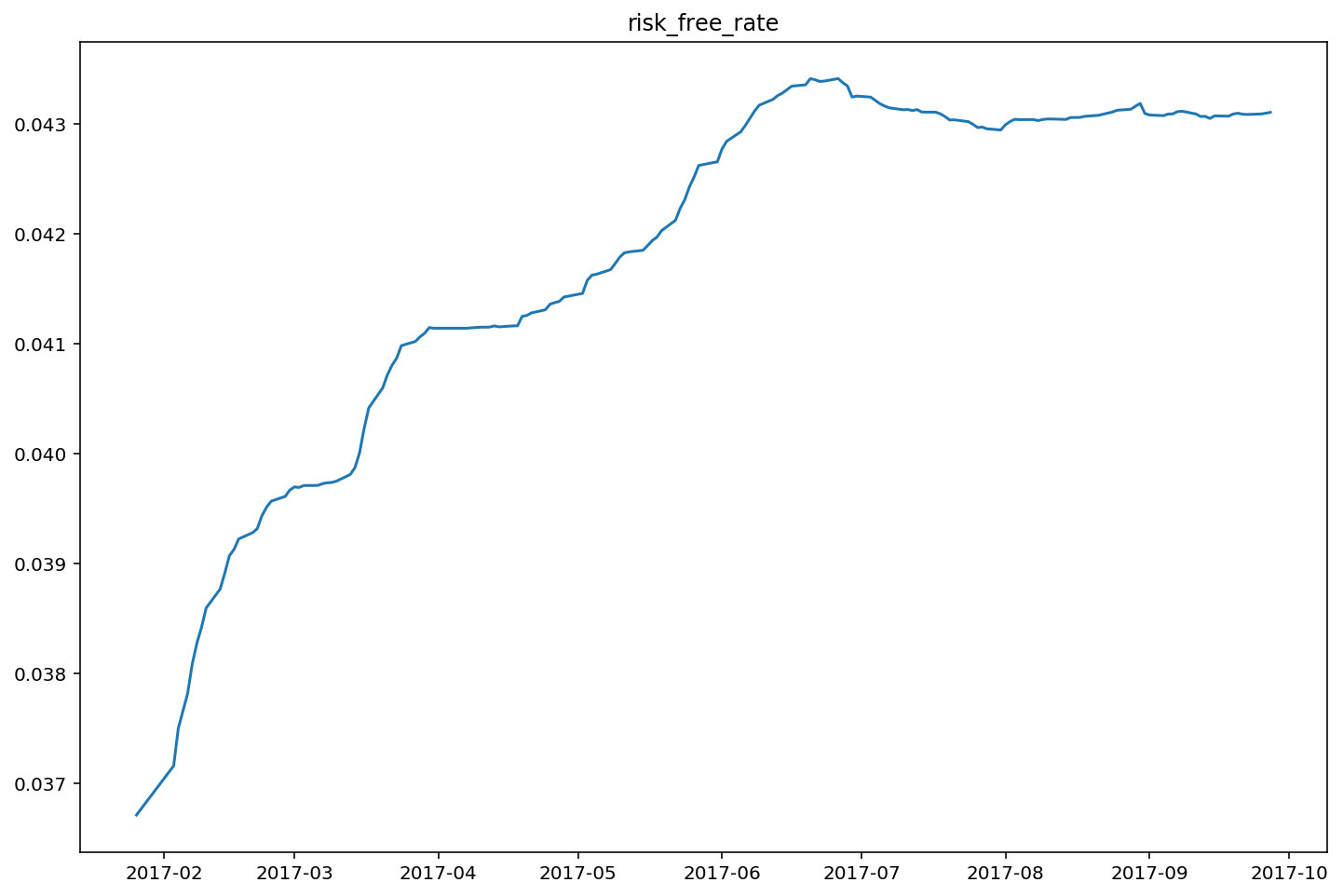

无风险利率(Shibor)数据获取

通过Tushare,获取所需期权交易期内,Shibor的利率数据,并转化成连续复利形式。绘制无风险利率曲线。

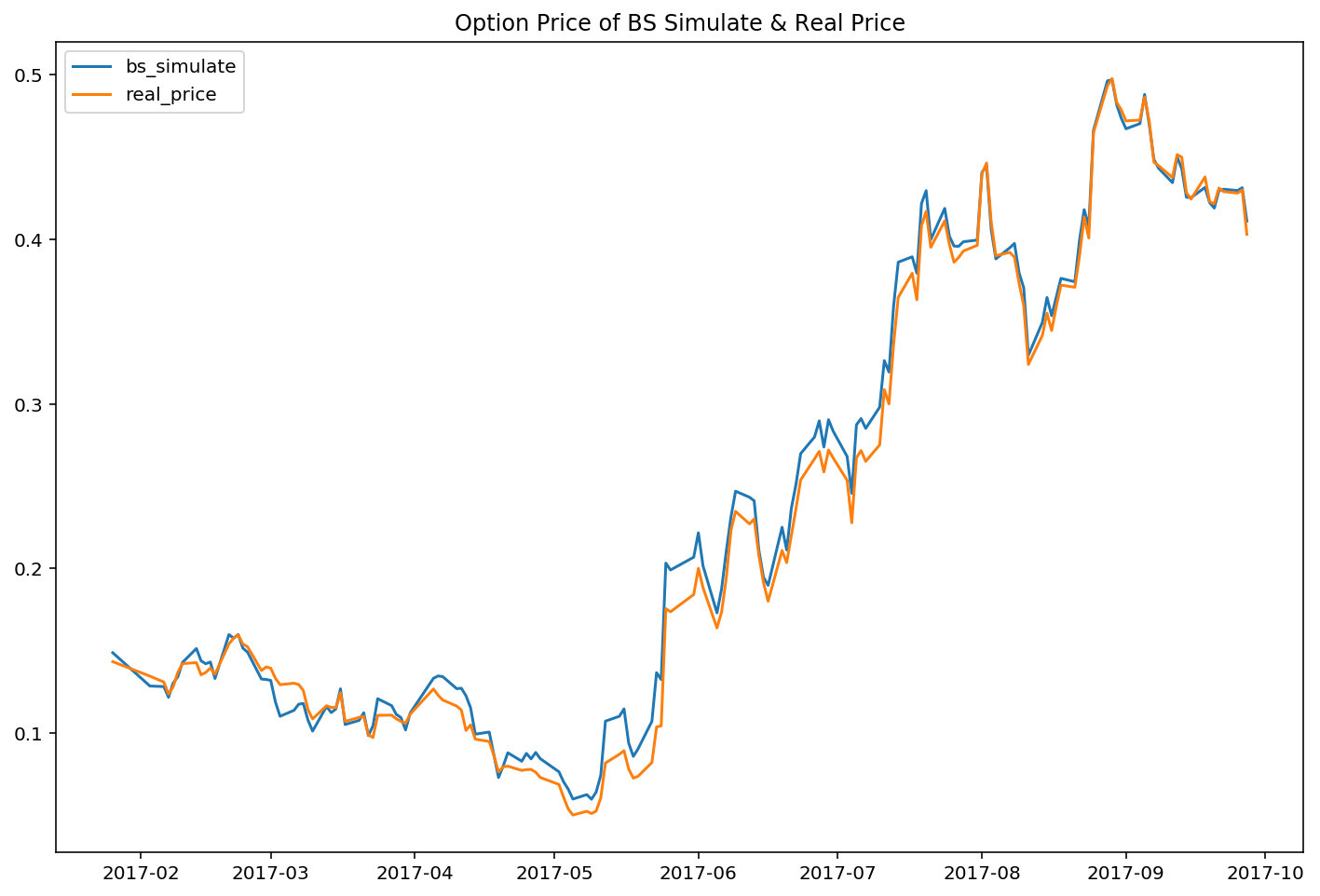

根据Black-Sholes计算期权理论价格

建立Black-Sholes模型,代入上一步中所获取的参数,计算得到期权的理论价格,并绘制曲线,与期权实际价格进行比较。

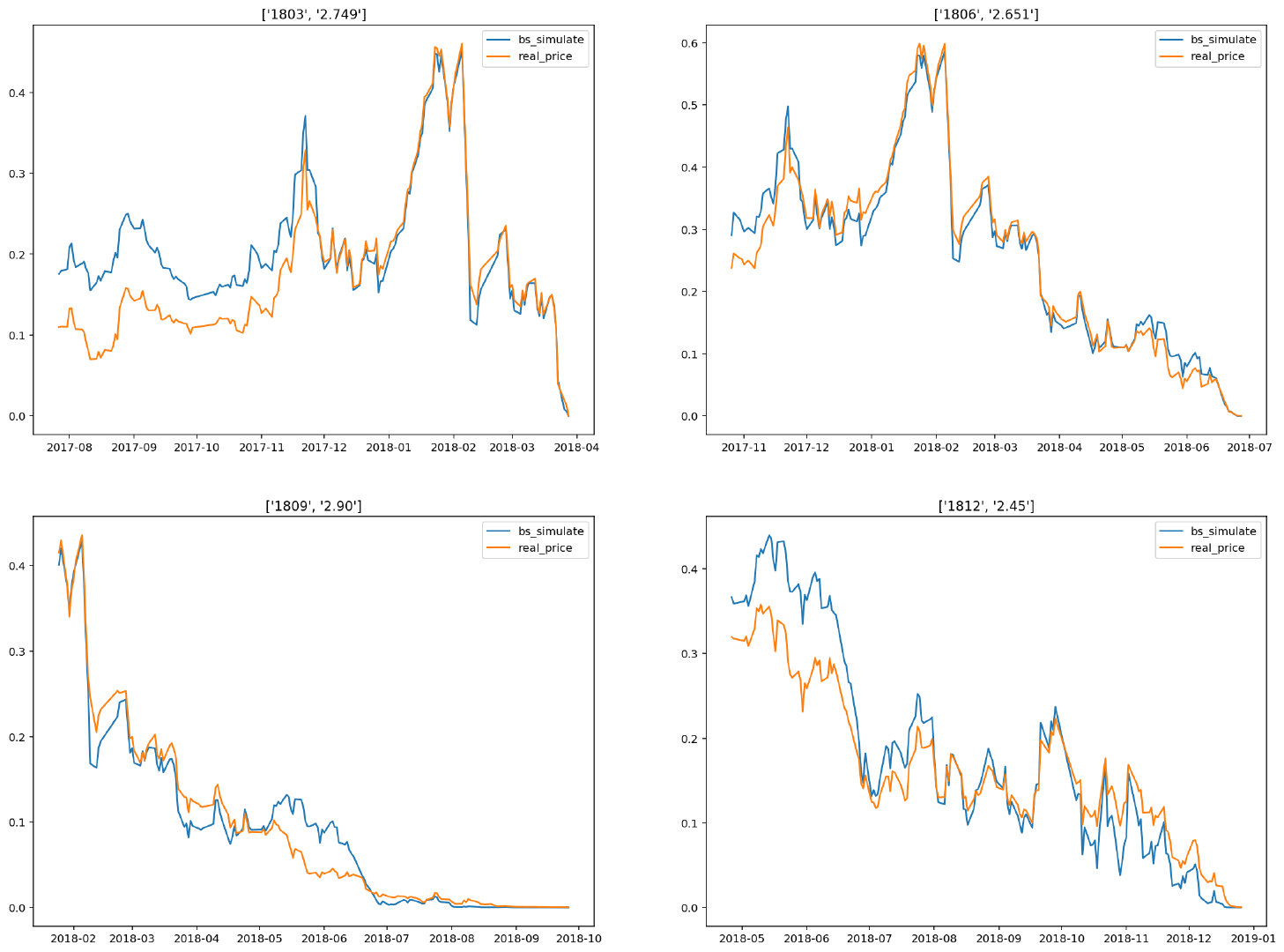

重复以上步骤,对2018年三月份六月份九月份十二月份,每个月份各选取一只期权进行BS模拟,对比如下图

由以上五次模拟图可以看出,BS模拟的价格和真实的价格差距很小。另外,2018年数据比2017年更加难以模拟,特别是第一季度和第四季度,原因是2018年中美贸易战和A股股灾严重影响了市场,使得市场不稳定,模型稍微和实际结果有偏离。

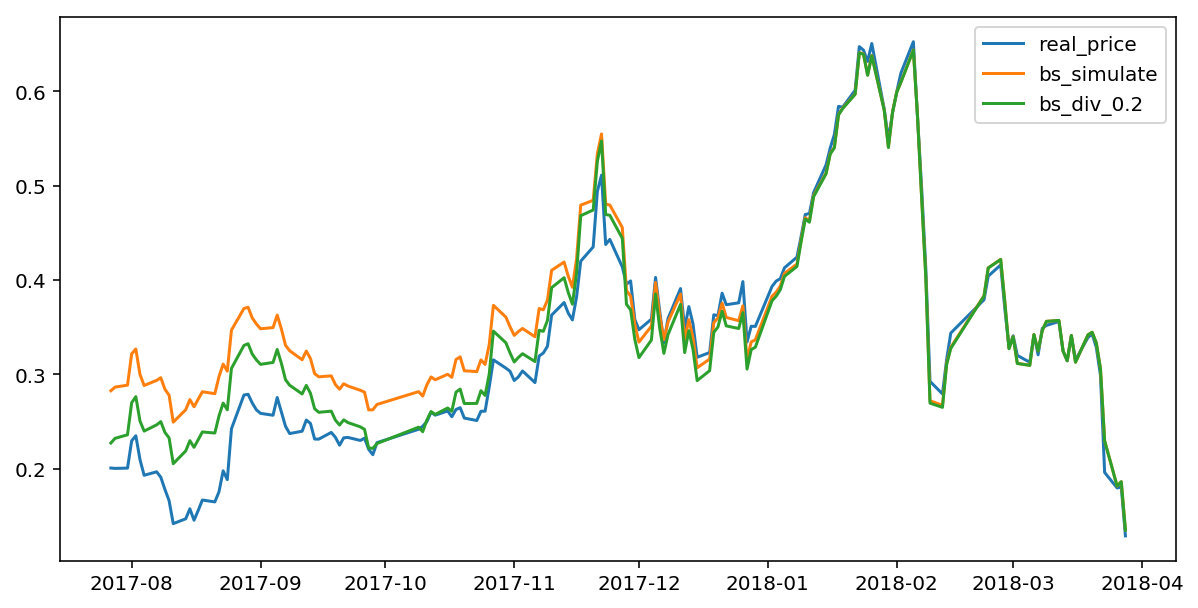

Black-Scholes优化,考虑红利

在考虑红利之后,通过Tushare,获取了ETF50基金的分红数据,如下。

ETF50每年年末进行分红,我们取2018年每股分红0.05元。

绘制了不考虑红利的原始BS模型及考虑了红利的BS模型的模拟结果和真实价格的对比,如下图所示。

由图可以看出,经过红利修正过的BS模型所模拟出来的价格,比原始BS模型,更加接近真实价格。

波动率修正

在Black-Schole公式中,输入的五个参数,除了波动率外,都是固定且不可改变的:基础资产的价格、无风险利率由市场决定;期权的执行价、有效期由期权合约本身决定。故,要想通过Black-Schole方程获得最为理想的理论价格,”波动率”参数最为重要。

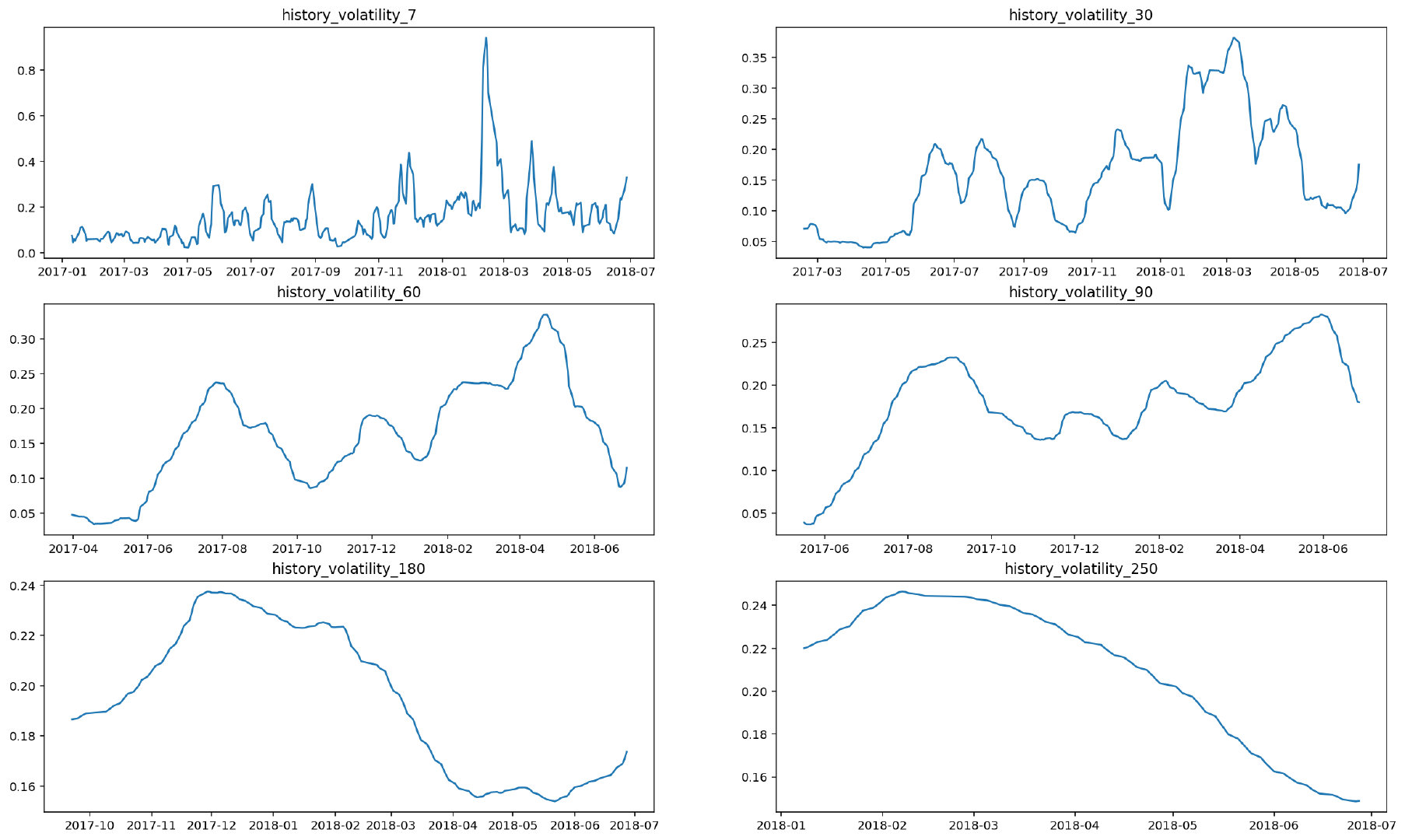

历史波动率

历史波动率是最为广泛使用的波动率,即一段时间内的资产价格收益率(log return)的年化标准差。

如上图,做出的关于标的资产ETF50的7、30、60、90、180、150天的历史波动率对比图。

7天的历史波动率波动较大,拥有较多噪音;而150天的波动率太过平缓,丢失太多信息。

如何去评判波动率的方法优劣?我们需要一个对标物——隐含波动率,Black-Schole公式对真实价格的解。

隐含波动率

理论上,我们应该将真实的标的物市场价格和其他四个变量带入BS方程中,来解出波动率的精确解——隐含波动率。但是由于BS方程过于负责,此法几乎不可能。

于是,我们利用数值分析方法——牛顿法,在可接受的误差范围(10^-5)内,求出BS方程的根,即隐含波动率。

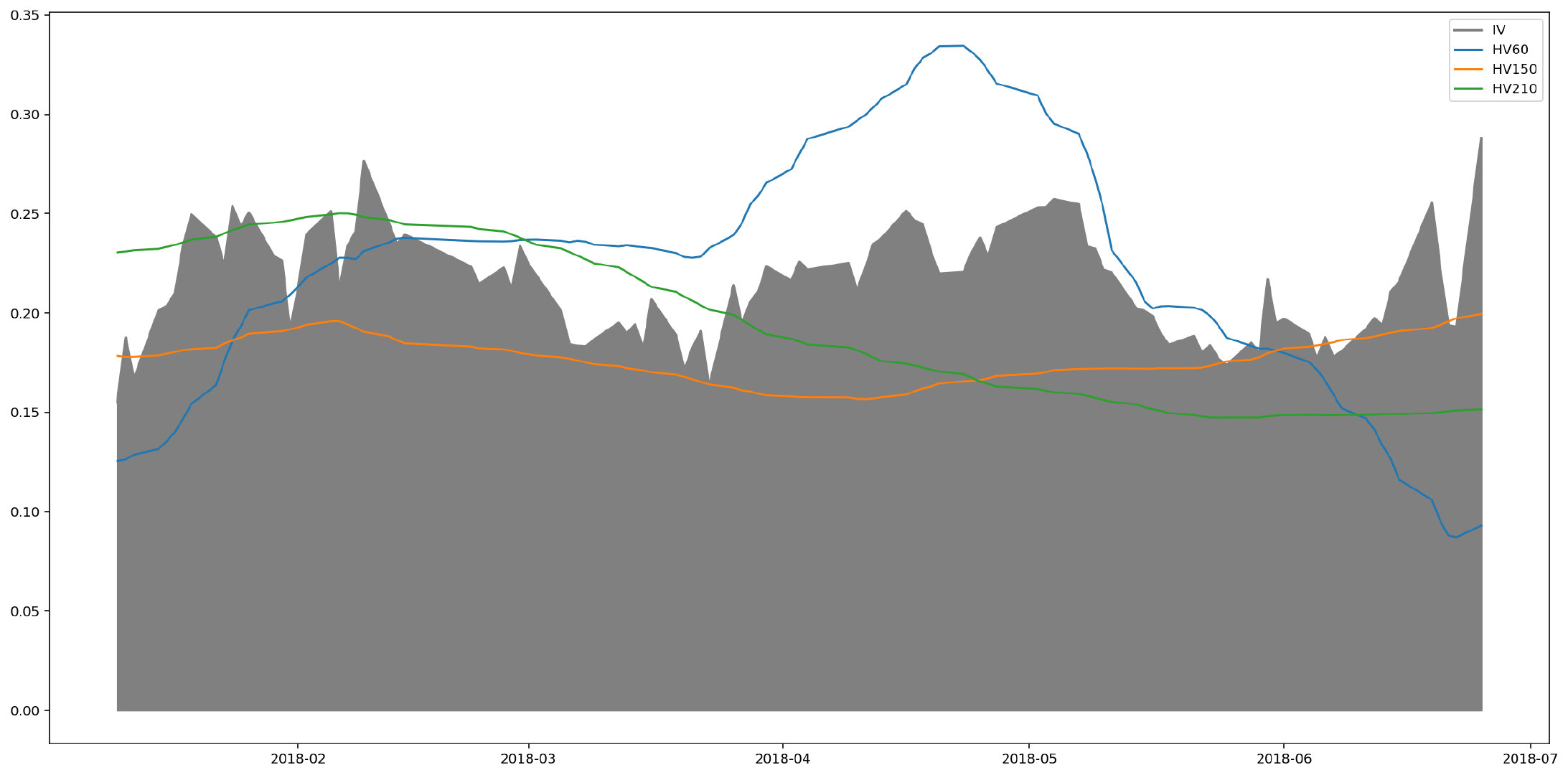

如上图,我们对比了60、150、210天的历史波动率和隐含波动率,由图可直观看出60天的历史波动率过于波动,而210天的波动率过于平稳并且波动方向过于迟缓,150天的历史波动率拟合较好。

如上图,我们对比了60、150、210天的历史波动率和隐含波动率,由图可直观看出60天的历史波动率过于波动,而210天的波动率过于平稳并且波动方向过于迟缓,150天的历史波动率拟合较好。

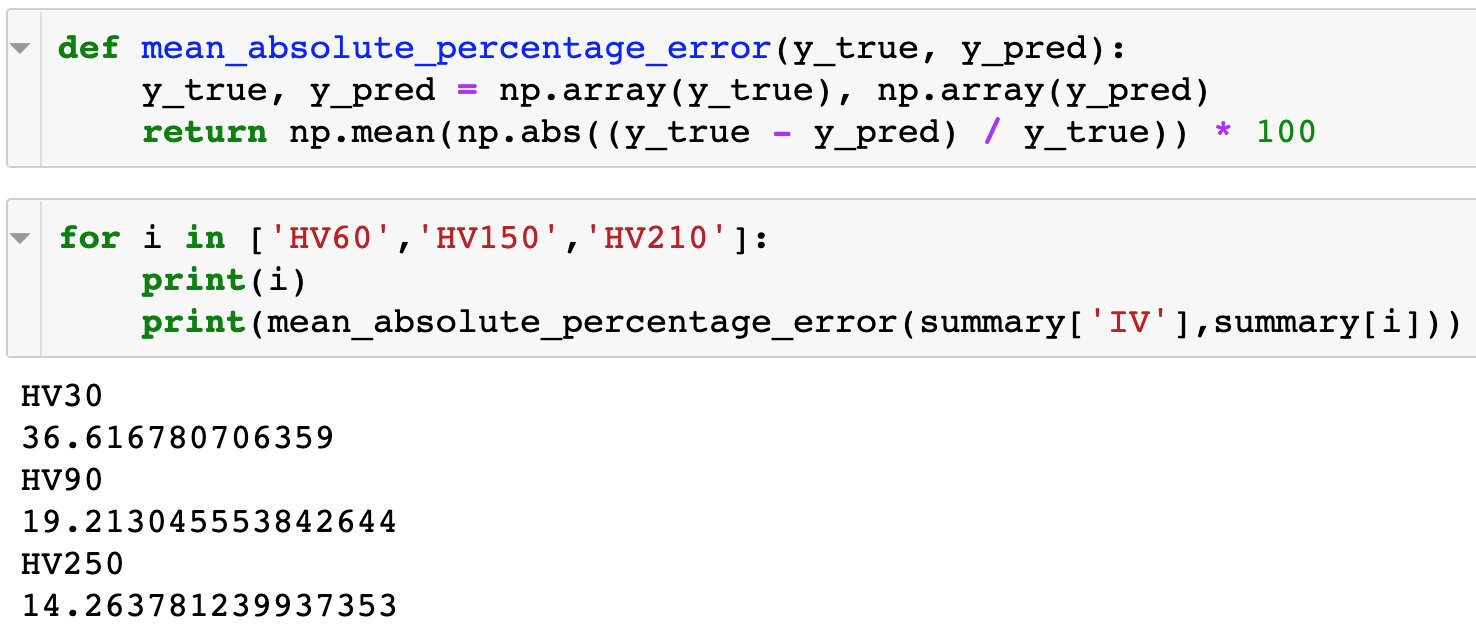

计算三不同波动率分别与隐含波动率的平均百分比绝对误差,如下图。

150天的历史波动率平均百分比绝对误差最低。

如上图,将三不同的历史波动率带入BS模型求的模拟值和真实值做对比。

图中可以较明显的看出150天历史波动率模拟出来的价值比较接近灰色的真实价格;并且三个模拟值和真实值的平均百分比绝对误差也是150天的最低。

Exponential Weighted Moving Average

对于历史波动率来说,过去的天数对于所说要求的当天波动率来说重要性是一样的,昨天和前天一样重要。

如果给过去的数据重要性加一个权重,使t-1的数据对t数据很重要,t-2次之,t-3再次之,以此类推。这即是EWMA的思想。

权重 \(\lambda= \frac{N-1}{N+1}\)

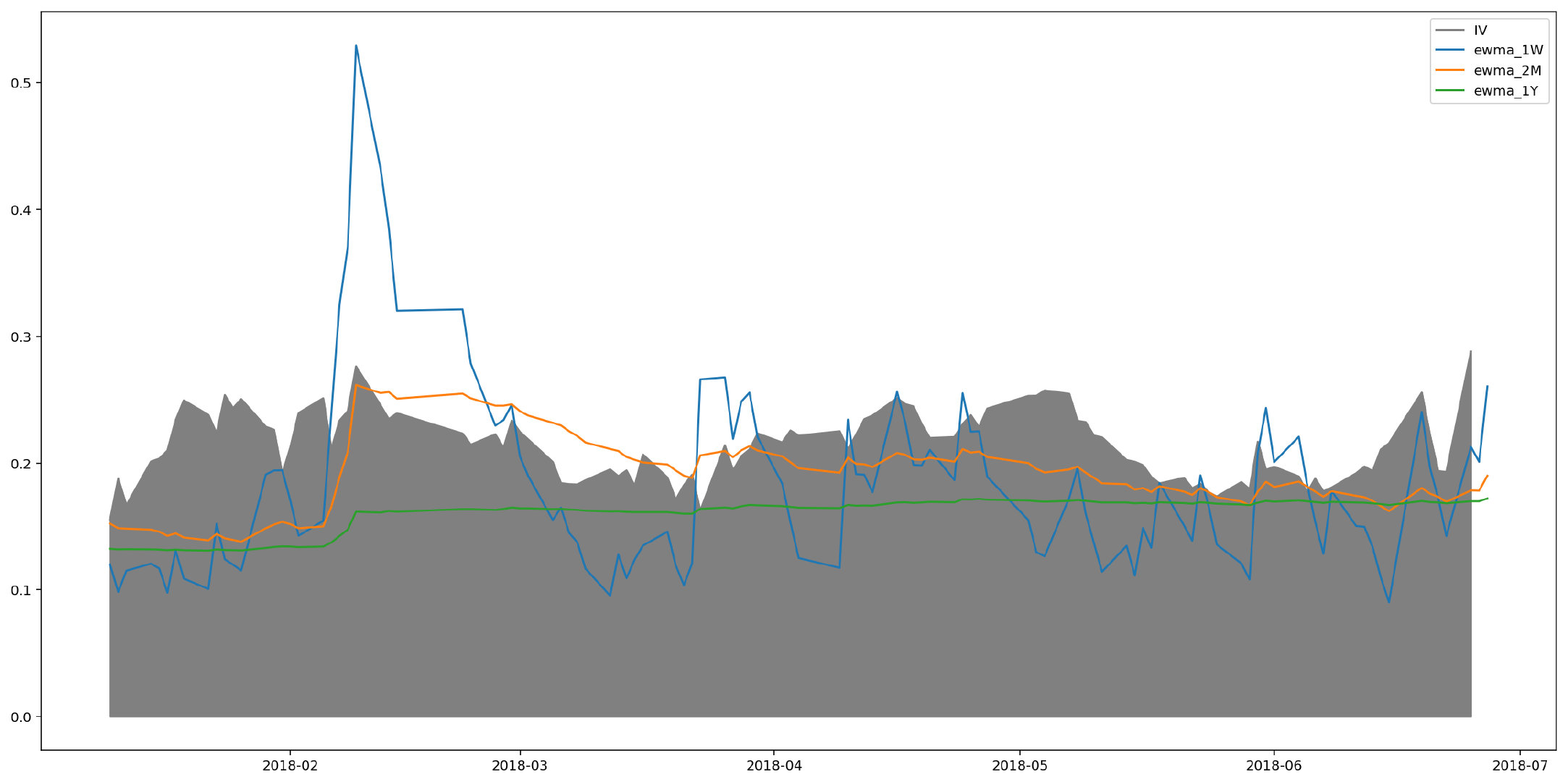

如图,作出时长分别是1周、1个月和5个月的EWMA拟合的波动率与隐含波动率的对比图。

如上图,计算不同时长的EWMA与隐含波动率的平均百分比绝对误差。

GARCH(1,1)

GARCH(1,1)与EWMA不同的地方在于,GARCH多了一个常数参数项。GARCH的假设认为,波动率是有粘性的(persistence),过去的强(若)波动会延续到未来,所以多出的常数参数项使其具有类似”均值回归”的特性。

GARCH模型建立

输出的结果如下,且Convariance estimator显示是robust。

AR - GARCH Model Results

| Dep. Variable: | y | R-squared: | 0.045 |

|---|---|---|---|

| Mean Model: | AR | Adj. R-squared: | -0.051 |

| Vol Model: | GARCH | Log-Likelihood: | 66.8673 |

| Distribution: | Normal | AIC: | -109.735 |

| Method: | Maximum Likelihood | BIC: | -79.8710 |

| No. Observations: | 89 | ||

| Date: | Wed, Apr 10 2019 | Df Residuals: | 77 |

| Time: | 03:44:24 | Df Model: | 12 |

Mean Model

| coef | std err | t | P>|t| | 95.0% Conf. Int. | |

|---|---|---|---|---|---|

| Const | -0.0307 | 1.124e-02 | -2.733 | 6.269e-03 | [-5.274e-02,-8.691e-03] |

| y[1] | 0.1976 | 0.125 | 1.577 | 0.115 | [-4.801e-02, 0.443] |

| y[2] | -0.2210 | 0.123 | -1.802 | 7.157e-02 | [ -0.461,1.940e-02] |

| y[3] | 0.1046 | 0.141 | 0.740 | 0.460 | [ -0.173, 0.382] |

| y[4] | -0.2671 | 0.145 | -1.847 | 6.476e-02 | [ -0.551,1.635e-02] |

| y[5] | -0.0467 | 0.123 | -0.381 | 0.703 | [ -0.287, 0.193] |

| y[6] | -0.1292 | 0.140 | -0.926 | 0.354 | [ -0.403, 0.144] |

| y[7] | -0.0406 | 0.146 | -0.279 | 0.780 | [ -0.326, 0.245] |

| y[8] | 0.0537 | 0.135 | 0.398 | 0.691 | [ -0.211, 0.318] |

Volatility Model

| coef | std err | t | P>|t| | 95.0% Conf. Int. | |

|---|---|---|---|---|---|

| omega | 2.4885e-04 | 5.620e-04 | 0.443 | 0.658 | [-8.526e-04,1.350e-03] |

| alpha[1] | 0.0604 | 4.475e-02 | 1.351 | 0.177 | [-2.727e-02, 0.148] |

| beta[1] | 0.9396 | 6.462e-02 | 14.539 | 6.873e-48 | [ 0.813, 1.066] |

由上表参数可得GARCH公式:

\(\sigma_{t}^{2} = 0.000280 +0.075702\alpha_{t-1}^{2} + 0.924298\sigma_{t-1}^{2}\)

\(r_{t} = -0.0307+0.1976a_{t-1} -0.2210a_{t-2} +0.1046a_{t-3}-0.2671a_{t-4}-0.0467a_{t-5} -0.1292a_{t-6}-0.0406a_{t-7}+0.0537a_{t-8}\)

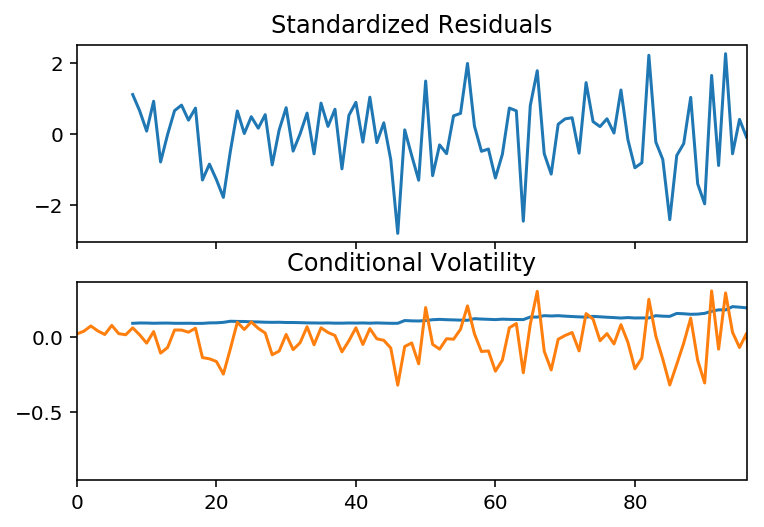

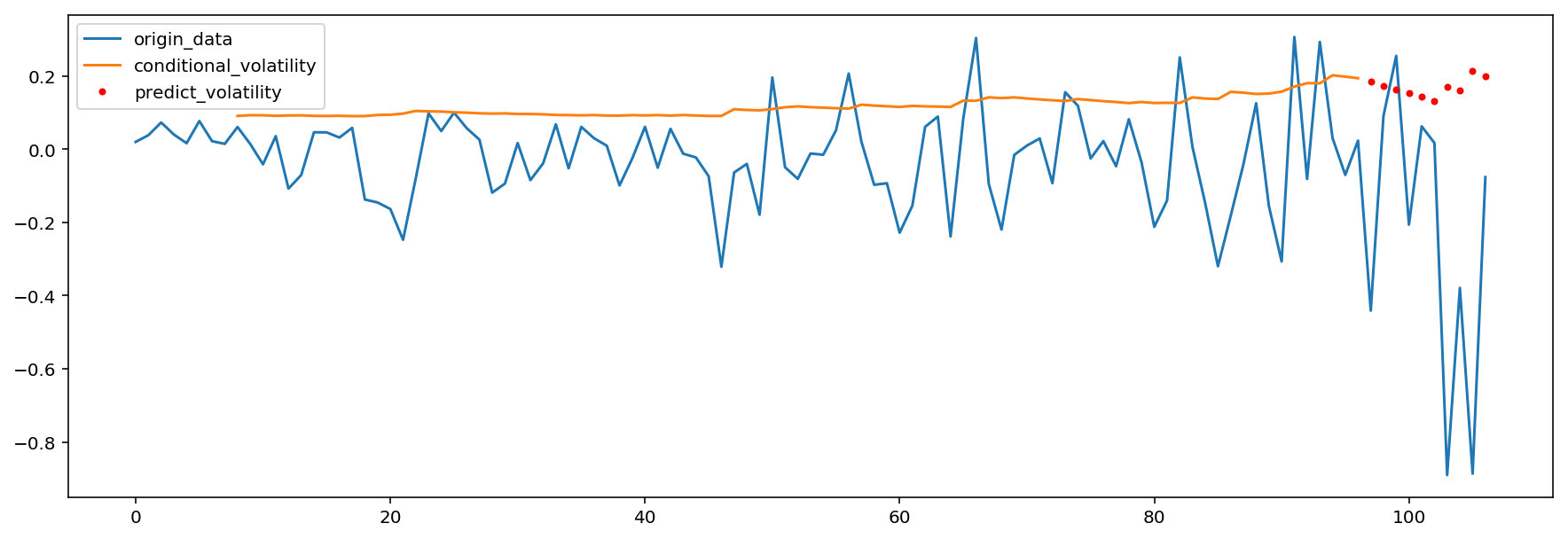

观察上图,第一张图为标准化残差,近似平稳序列,说明模型在一定程度上是正确的;

第二张图,黄色为原始收益率序列、蓝色为条件异方差序列,可以发现条件异方差很好得表现出了波动率。

观察上图的拟合图发现,在方差的还原上还是不错的。

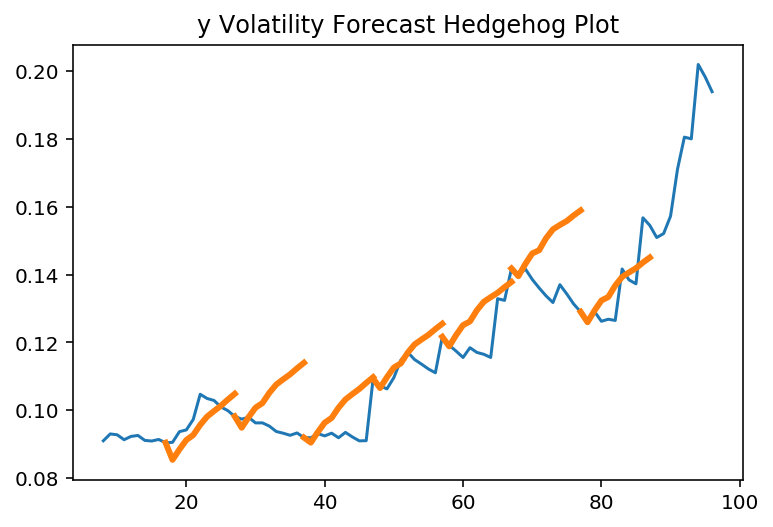

波动率预测

观察上述预测图发现,对于接下来的1、2天的波动率预测较为接近,然后后面几天的预测逐渐偏小,最后一两天又逐渐符合现实波动率。